O ganho de capital é mais comum do que parece, entretanto, existem regras que precisam ser colocadas em prática para que o contribuinte não seja pego de surpresa pelo fisco.

O que é ganho de capital?

Ganho de capital é todo e qualquer lucro obtido na venda bens, como casas, apartamentos e imóveis em geral, além de carros, caminhões, outros móveis e ações.

Para entender melhor o que é o cálculo de ganho de capital, vamos imaginar o seguinte exemplo: o proprietário de uma casa, por exemplo, adquiriu esse imóvel no ano de 2015, por R$ 100.000 e, no ano de 2019, vendeu o mesmo por R$ 350.000. O ganho de capital nesta comercialização foi de R$ 250.000.

A partir deste exemplo, podemos afirmar que ganho de capital é tudo aquilo que o contribuinte adquire por um valor X e, após sua venda, obtém uma quantia maior do que a quantia X aplicada na compra.

Quem deve declarar ganho de capital?

Todo cidadão que tenha auferido ganho de capital deve apurá-lo para fins de tributação, com exceção para aquelas situações que se enquadram dentro das isenções da lei. Vamos ver algumas dessas condições que isentam do recolhimento do IR sobre o ganho de capital.

A isenção mais conhecida é aquela para único imóvel, com valor da venda seja menor que R$ 440.000. Neste caso, o contribuinte está dispensado de pagar Imposto de Renda sobre o ganho de capital, desde que se trate de único imóvel residencial e esse benefício não tenha sido utilizado nos últimos cinco anos. Ou seja: caso você possua no seu histórico vendas e compras de diferentes imóveis nos últimos cinco anos, será necessário apurar o ganho de capital e recolher o imposto.

Existem ainda outras regras que podem oferecer a isenção de IR sobre o ganho de capital ao vender um bem:

→ Imóvel comprado antes de 1969 é isento da tributação, mesmo que exista lucro na venda.

→ Se você tem um único imóvel e o vende por um valor de até R$ 440 mil, sem ter realizado ação semelhante nos últimos cinco anos.

→ Se você vender o imóvel e comprar outro imóvel residencial em um período de até seis meses (180 dias) com valor igual ou superior ao vendido (caso compre um imóvel por um valor menor do que o vendido, a diferença restante será passível de tributação).

→ Para a venda de imóvel com valor inferior a R$ 35 mil.

→ Se o seu imóvel foi desapropriado para reforma agrária, o lucro da venda é visto como uma renda de atividade rural e, por isso, isenta de imposto.

→ Imóvel comprado entre 1969 e 1988 (possui redução do percentual da alíquota).

→ Ganho de capital na venda de bens e direitos de pequeno valor, cujo preço unitário de venda, no mês em que esta se realizar, seja igual ou inferior a R$ 20 mil no caso de venda de ações e outros ativos financeiros e a R$ 35 mil, quando se trata da venda de veículos e demais casos.

→ Aquisição feita antes da venda do imóvel anterior, com quitação concretizada em até 180 dias após a venda do imóvel em questão.

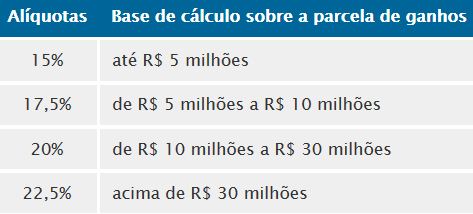

Para encontrar o valor da alíquota de Imposto de Renda sobre o ganho de capital, existe uma tabela pré-definida com faixas para as porcentagens, de acordo com o valor da transação (bases de cálculo).

Confira a tabela abaixo:

Como declarar ganho de capital?

Via de regra, o imposto sobre o ganho de capital precisa ser pago no mês seguinte ao mês de realização do ganho. O imposto é auto declaratório e deve apurado e recolhido pelo contribuinte via DARF específica.

Além disso, é necessário que o contribuinte apresente essa transação realizada no momento em que for fazer a sua declaração do Imposto de Renda. Sendo assim, todas as atividades de compra e venda precisam ser formalizadas com as contas do ano calendário no momento em que o declarante for enviar seus documentos para o fisco, evitando qualquer problema com o Leão.

Fonte: https://www.leoa.com.br/blog/ganho-de-capital